English

English 中文版

中文版汽车市场发展趋稳 车灯需求稳定增长

车灯被喻为汽车的眼睛,是集照明、信息交流、外观美化等功能为一体的汽车关键零部件之一,对汽车的实用性、安全性和外观有重要影响。车灯不是标准零部件,通常每一款车型的问世或换代改型都需要设计开发新的车灯。

生产汽车车灯耗用的原材料主要是光源、塑料,因此汽车车灯行业的上游是光源、塑料原料行业。汽车车灯行业的下游应用主要是汽车新车配套和汽车维修改装市场。

目前,市面上以卤素大灯、氙气大灯以及LED大灯等三种最为常见,尽管氙气大灯仍旧是现今最主流的汽车大灯配置,但是LED大灯已经开始越来越多地进入到人们的视野。而且非常值得关注的是,LED大灯的应用速度非常之快,它早就不是什么高端车型独享的配置。

图表1:汽车车灯比较分析

资料来源:前瞻产业研究院整理

LED灯产能过剩 价格下降

LED凭借寿命长、耗能低、成本相对经济(激光灯成本太高)等诸多优势渗透率不断提升,有望替代卤素灯成为主流。

近年来,在市场环境和政府补贴的双重刺激下,LED上游企业产能不断扩张,行业竞争日益激烈。大多数企业通过扩大生产规模来摊薄生产成本,以压低价格来换取市场份额,导致LED芯片价格不断下降。尤其部分LED厂商纷赶在大陆补助政策落幕前完成机台采购,使得大陆新机台产能加速释出,导致全球LED产能过剩情况更趋恶化。

2015年累计产量3918.21亿只,同比增长26.45%,主要集中在广东、福建、江苏、浙江、安徽等地区。其中,广东省累计产量2739.44亿只,占全国总产量的69.92%,同比增长43.26%。2016年,全国发光二极管(LED)累计完成约为4701.85亿只,同比增长19.99%。随着我国LED产能过剩,前瞻估算2017年我国LED产量增速将继续下降。

图表2:2012-2017年LED产量变化(单位:亿只)

资料来源:前瞻产业研究院整理

由于LED照明面临产能过剩问题,且商品同质化严重,激烈的竞争使得商家大打价格战;此外,随着LED芯片专利瓶颈被打破,产品技术持续提升,材料成本快速下降,都导致LED照明产品价格不断下降。

上游LED行业产能过剩与价格下降对汽车车灯行业无疑是好消息,不光是LED灯供应安全稳定,而且车灯制造成本也会下降。因此,近年来LED车灯销量不断攀升。2016年,我国LED车灯总成销量为573.6万套。前瞻估算2017年我国LED车灯总成销量约为688.9万套。

图表3:2011-2017年LED车灯销量变化(单位:万套)

资料来源:前瞻产业研究院整理

PC产量增长缓慢 价格上扬

聚碳酸酯(PC)是一种综合性能优良的热塑性工程塑料,其电性能优良,吸水率低,透光性好,可见光的透过率可达90%以上,是五大通用工程塑料中唯一具有良好透明性的品种,广泛应用于电子电器、数据载体、汽车部件、医疗设备、建筑、纺织和包装等领域。

受汽车、建筑、电子等行业快速发展的拉动,近年来世界聚碳酸酯消费市场迅猛发展,且市场供应紧缺现象时有发生,聚碳酸酯已成为五大工程塑料中增长速度最快的通用工程塑料。我国是聚碳酸酯需求增长最快的国家,2010-2015年以年均18.7%的复合增长速度增长。2016年,我国PC产量约为57.8万吨,较上年同期增长14.91%,远不能满足我国聚碳酸酯需求。

图表4:2005-2017年中国PC产量变化情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

2017年,受供应面偏紧、上游支撑、环保风暴、“禁废令”等因素的综合影响,我国聚碳酸酯价格一路走高,对下游车灯制造极为不利。

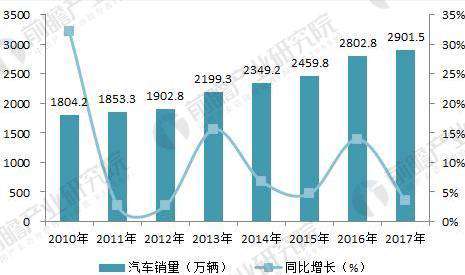

汽车市场发展趋稳 车灯需求稳定增长

汽车车灯主要应用于新车配套和维修改装两大市场,新车配套市场的需求量与新车产量直接相关,而新车配套市场占据着整个车灯市场的绝大部分份额。

2013年,我国汽车销量突破2000万辆,达到2199.3,同比增长15.6%,远远高于同期经济增速,成为我国经济增长的动力之一。2016年,中国汽车整体制造业发展迅速,整体汽车销量为2802.8万辆,排行世界第一位。2017年,我国汽车销量2901.5万辆,接近3000万辆。

汽车市场的繁荣,带动了汽车配件市场的快速发展。前瞻认为,未来我国汽车市场将保持比较稳定的发展态势,对汽车车灯的需求也将同步增长。

图表5:2010-2017年汽车销量变化(单位:万辆,%)